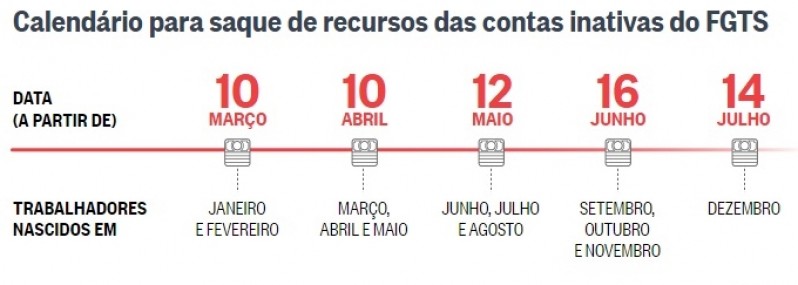

Os varejistas brasileiros não devem ver a cor do dinheiro das contas inativas do FGTS tão cedo. Uma pesquisa que será divulgada hoje pelo Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre/FGV) estima que apenas 9,6% dos que vão sacar os recursos pretendem usá-los para comprar ou gastar com lazer. Por outro lado, chega a 65% os que vão usar o dinheiro para pagar dívidas ou poupar. Levando em conta os R$ 43,1 bilhões que serão sacados até julho, R$ 30,8 bilhões (71%) devem ser destinados a quitação de débitos ou poupança. Só R$ 3,7 bilhões, 8% do montante, serão usados para compras e lazer. Isso significa que o impacto esperado pelo governo com a liberação dos recursos será mais gradual. Primeiro, os trabalhadores devem se livrar das dívidas e refazer suas reservas. Depois, devem voltar a consumir, afirmam economistas.

|

| Saque de contas inativas do FGTS (Fernando Lemos / Agência O Globo) |

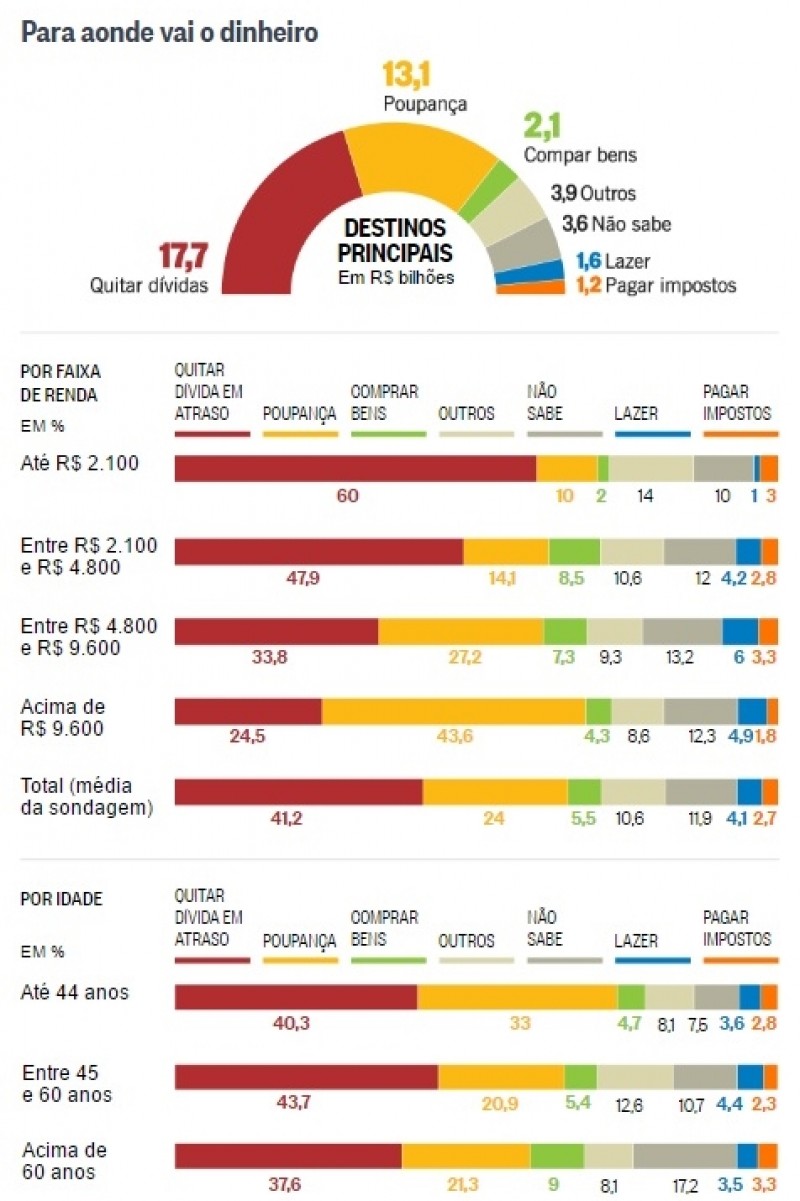

Os dados da FGV são baseados em uma sondagem que apurou o que é prioridade para quem tem dinheiro de contas inativas a receber. Dos mais de 2 mil entrevistados em sete capitais, 41,3% afirmaram que pretendem quitar débitos. A FGV cruzou essa informação com dados da Caixa e estimou que R$ 17,7 bilhões serão usados para este fim. A segunda prioridade é poupar, escolhida por 24% das pessoas, que guardarão ou investirão R$ 13,1 bilhões.

Para Viviane Seda Bittencourt, coordenadora da sondagem do Consumidor do Ibre/FGV, os dados estão em linha com o comportamento dos brasileiros na recessão. Mas significa que o impacto na atividade econômica será mais diluído. Antes da sondagem, a expectativa era de que as contas inativas tivessem efeito positivo de 0,4 ponto percentual sobre o Produto Interno Bruto (PIB) ainda neste semestre. Agora, a previsão é que esse efeito seja diluído ao longo do ano.

— O consumidor está aprendendo um pouco a ter racionalidade econômica. Poupar num ambiente de incerteza e não consumir. Isso é bom para manter a economia saudável e sustentável, mas a injeção de recursos demora a voltar para a economia — avalia a economista.

|

QUEDA DO ENDIVIDAMENTO

A aversão às compras aparece nas quatro faixas de renda analisadas pela pesquisa. A diferença é que, enquanto trabalhadores com renda mais baixa vão priorizar dívidas, aqueles que ganham mais vão preferir guardar. Para se ter uma ideia, a quitação de débitos é a prioridade de 60% dos que têm renda familiar até R$ 2.100, enquanto só 10% dizem que vão poupar. No outro extremo, entre os que ganham mais de R$ 9.600, 43,6% vão guardar o dinheiro, e só 24,5% pagarão contas em atraso.

São efeitos diferentes da mesma crise. Quem tem renda mais baixa e está endividado sofre com o orçamento apertado; quem ganha mais e não está comprometido com débitos também adia o consumo e prefere poupar, na expectativa da melhora do cenário econômico.

Para Gilberto Braga, professor do Ibmec-RJ, isso não significa que o comércio, que já começou a preparar ações especificamente voltadas para os trabalhadores que sacarão das contas inativas, não se beneficiará desse momento. Os R$ 17,7 bilhões destinados ao pagamento de débitos devem diminuir o nível de endividamento das famílias, que já vem caindo nos últimos meses, principalmente por causa da dificuldade em tomar novos empréstimos e financiamentos, dizem especialistas. Segundo dados do Banco Central, 42,2% da renda das famílias estava comprometida por dívidas em dezembro. Um ano antes, o percentual era de 44,55%.

— Uma parcela dos endividados estava sem acesso a crédito. Quando a pessoa regulariza a vida financeira, zera a negativação. Ainda que não seja de imediato, isso cria um potencial de consumo. Muitas pessoas que guardam recursos, à medida que veem que não vão perder emprego ou se reempregam, voltam a consumir — explica Braga.

|

R$ 3,6 BILHÕES NAS MÃOS DE INDECISOS

Na casa da aposentada Leonor Cristina Ferreira, de 58 anos, o momento de comprar ainda não chegou. Ela ainda não sabe quanto tem a receber de contas inativas, mas tem dois possíveis destinos para o dinheiro extra — seja qual for o valor: pagar a dívida de R$ 4 mil no cartão de crédito ou regularizar as parcelas de um terreno que comprou em Araruama, para onde quer se mudar em breve por causa da violência no Rio. Casada, com filhos e netos, ela garante que vai resistir à pressão para gastar com supérfluos:

— A prioridade é a dívida. Se não sobrar para os presentinhos dos netos, não tem problema. Depois a gente batalha e consegue alguma coisa.

Quitar dívidas também é prioridade do técnico em refrigeração Marcos Nascimento. Os cerca de R$ 500 vão para a dívida de R$ 350 que tem no cartão de crédito. Desempregado desde dezembro, ele só tem conseguido pagar metade da fatura, que só cresce.

— Com o resto, vou fazer compras. Guardar acho que não dá, não — conta.

Já a estudante Beatriz Lopes Roque pretende investir o dinheiro na sua primeira poupança.

— Não contava com esse dinheiro. O que eu ganho mensalmente dá para pagar minhas dívidas. Pretendo guardar e futuramente investir em alguma coisa. Vou ver se abro uma poupança para deixar ele guardadinho e não ter perigo de mexer.

Compras não são prioridade na casa do vigilante Valmir Vieira Filho. Aos 52 anos, ele usará os R$ 4.600 a que tem direito para realizar o sonho de concluir sua faculdade de Direito, iniciada — entre idas e vindas — em 2005. O dinheiro vai para quatro parcelas do crédito estudantil.

— Não (vou comprar). No momento, meu plano é só esse. E vai dar para guardar

Diante da falta de disposição do brasileiro para gastar, o comércio pode ainda disputar a preferência dos que não decidiram o que fazer com a renda extra. Segundo a FGV, 11,9% dos trabalhadores que vão sacar das contas inativas não têm planos definidos para o dinheiro. Eles terão nas mãos R$ 3,6 bilhões até julho, segundo a estimativa.

A tendência é que, quando esses brasileiros decidirem o que fazer, também deem preferência para a quitação de dívidas, destaca Viviane, da FGV. Mas o economista Fabio Bentes, da Confederação Nacional do Comércio (CNC) vê espaço para que alguma parte desse dinheiro seja destinada ao consumo.

— Parte desses recursos vai respingar no comércio. Junto com essa conjuntura mais favorável de renda menos corroída pela inflação e perspectiva de desemprego menor, o consumidor pode satisfazer parte desse consumo reprimido, que fez o varejo se retrair em 20% nos últimos três anos — afirma Bentes, da CNC.